El Gobierno publicó el pasado 22 de abril el Real Decreto-ley 15/2020, de 21 de abril (el “Decreto”) para permitir a los arrendatarios (autónomos y PYMES) de arrendamientos para uso distinto al de vivienda solicitar hasta el 23 de mayo a sus arrendadores la aplicación de una moratoria o un aplazamiento temporal y extraordinario – en función de que el arrendador sea considerado o no “gran tenedor” – para el pago de las rentas durante el estado de alarma.

Estas medidas se decretaron con la intención de aportar una solución provisional a la situación de pérdidas sufridas por los autónomos y las PYMES que, como consecuencia de la aprobación del Real Decreto 463/2020, de 14 de marzo, han visto sus actividades reducidas o suspendidas y, por lo tanto, se encuentran en dificultades para pagar sus alquileres.

Sin embargo, la aplicación concreta de estas medidas genera dudas, tanto para los arrendadores como para los arrendatarios, ya que su redacción puede dar lugar a distintas interpretaciones y la falta de precisión de determinados trámites puede dificultar su puesta en práctica.

Ante todo, es importante señalar que la moratoria y el aplazamiento temporal y extraordinario del pago de las rentas previstos en el Decreto tienen vocación de aplicarse siempre que las partes no hubieran alcanzado un acuerdo previo en este sentido, o incluso una rebaja de la renta. Esto significa que, con independencia de que las partes consideren que estas medidas podrían ser o no más beneficiosas para sus intereses, prevalecerán los acuerdos previos que hubieran alcanzado o cualquiera que alcancen con posterioridad.

Si las partes no hubieran acordado entre ellas ningún mecanismo que permita al arrendatario hacer frente al pago de las rentas durante el estado de alarma, el Decreto propone las siguientes medidas:

Para la aplicación de la moratoria o del aplazamiento temporal y extraordinario de las rentas, la lectura del Decreto plantea las siguientes cuestiones:

1) ¿A qué tipo de arrendamientos se aplica?

Las medidas expuestas se aplicarán a los contratos de arrendamiento urbanos para uso distinto al de vivienda¹, esto es, a los arrendamientos de fincas urbanas celebrados por temporada y a los celebrados para el ejercicio de una actividad industrial, artesanal, profesional, recreativa, asistencial, cultural o docente.

2) ¿Qué se entiende por “gran tenedor”?

Según el Decreto², un “gran tenedor” es una persona física o jurídica que sea titular de más de diez (10) inmuebles urbanos, excluyendo garajes y trasteros, o una superficie construida de más de 1.500 m2.

Sin embargo, esta definición no específica si deben tenerse en cuenta los inmuebles urbanos de los que el arrendador es titular fuera de España. Si aplicamos por analogía otras normativas³ en las que se define el concepto de “gran tenedor”, podríamos entender que debe limitarse a nuestro territorio nacional.

Tampoco precisa el Decreto qué debe entenderse por “titular” (si incluye todos los derechos sobre los inmuebles, como podría ser el derecho de usufructo, o se restringe a la titularidad sobre la plena propiedad de los mismos) y si la definición de “inmueble” ha de equivaler al concepto de finca registral.

En el caso de que el arrendatario desconozca si su arrendador tiene la consideración de gran tenedor podría solicitarle directamente esta información⁴, debiendo este último comunicársela en virtud del principio de la buena fe contractual⁵.

3) ¿Qué arrendatarios pueden pedir la moratoria o el aplazamiento?

Los arrendatarios que podrán solicitar las medidas recogidas en el Decreto⁶ son los siguientes:

i. Los autónomos que, a día 14 de marzo de 2020, estén dados de alta como tal en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar o, en su caso, en una de las Mutualidades sustitutorias del RETA;

ii. Las pequeñas y medianas empresas (PYMES), teniendo la consideración como tales⁷ cuando concurran, al menos, dos de las siguientes circunstancias⁸:

– que el total de las partidas del activo no supere los cuatro millones de euros;

– que el importe neto de su cifra anual de negocios no supere los ocho millones de euros;

– que el número medio de trabajadores empleados durante el ejercicio no sea superior a cincuenta.

Por lo tanto, quedarían excluidas del ámbito de aplicación del Decreto las sociedades arrendatarias que superen los umbrales aquí listados para ser consideradas como PYMES.

Los autónomos y las PYMES deberán, además, encontrarse en alguna de los dos (2) situaciones siguientes⁹, y acreditárselo al arrendador:

i. Que su actividad se ha visto suspendida por el Real Decreto-ley 463/2020, de 14 de marzo, o por órdenes dictadas por la Autoridad competente y las Autoridades competentes delegadas al amparo de aquel, o;

ii. En el caso de que su actividad no se haya visto directamente suspendida como consecuencia de la entrada en vigor del Real Decreto 463/2020, de 14 de marzo, que su facturación del mes natural anterior al que se solicita el aplazamiento se haya visto reducida en, al menos, un 75 %, en relación con la facturación media mensual del trimestre al que pertenece dicho mes referido al año anterior.

En caso de suspensión de actividad, el arrendatario deberá presentar a su arrendador un certificado expedido por la Agencia Estatal de la Administración Tributaria o el órgano competente de la Comunidad Autónoma, en su caso, sobre la base de la declaración de cese de actividad declarada por el mismo¹°.

Se desconocen en la actualidad los trámites a seguir para solicitar dicho certificado ante la Agencia Tributaria y cuál será su contenido. Debiendo servir a acreditar la suspensión de la actividad del arrendatario, cabría preguntarse si en la práctica no hubiera resultado más simple que los arrendatarios se remitieran directamente al artículo 10 del Real Decreto 463/2020, de 14 de marzo¹¹ para justificar este extremo.

Teniendo en cuenta que los arrendatarios disponen de un (1) mes para solicitar a sus arrendadores la aplicación de las medidas contenidas en el Decreto, entendemos que el incumplimiento de esta condición de forma debería poder subsanarse aportando dicho certificado al arrendador una vez que se obtenga. El Decreto no precisa nada a este respecto.

En caso de que la actividad del arrendatario no haya sido suspendida, pero sí haya visto reducida su facturación, deberá acreditarlo al arrendador con una declaración responsable en la que, con base en la información contable de ingresos y gastos, se haga constar la reducción de la facturación mensual en, al menos, un 75 % en relación con la facturación media mensual del mismo trimestre del año 2019¹². El arrendador queda además facultado para pedir al arrendatario sus libros contables en orden a acreditar dicha reducción de actividad.

Se plantea la cuestión de saber qué referencia deben tomar los autónomos y las PYMES de reciente creación que iniciaron su actividad después del primer trimestre de 2019. Por ejemplo, en Francia está cuestión se resolvió tomando como referencia la media mensual de la cifra de negocios de 2019 para calcular el porcentaje de pérdidas¹³4) Arrendadores “grandes tenedores”: ¿en qué consiste la moratoria?

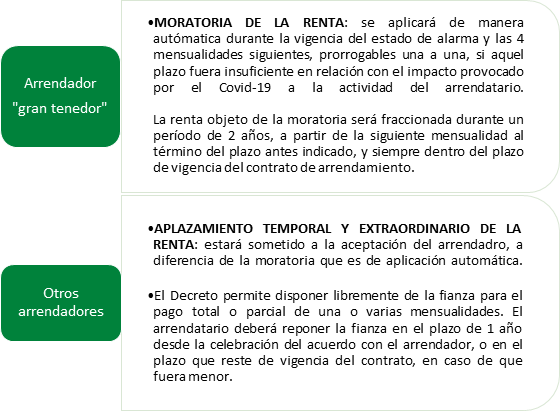

La aplicación de la moratoria es obligatoria para el arrendador “gran tenedor”, si su arrendatario solicita esta medida, siempre y cuando este último reúna las condiciones para ser considerado como autónomo o como PYME y que su actividad se haya visto suspendida o reducida en los términos anteriormente indicados.

La moratoria consiste en el aplazamiento del pago de las rentas¹⁴ por el arrendatario durante la vigencia del estado de alarma y durante las cuatro (4) mensualidades siguientes, prorrogables una a una, si aquel plazo fuera insuficiente en relación con el impacto provocado por el Covid-19 al arrendatario¹⁵.

El Decreto no precisa cómo debe justificar el arrendatario el impacto provocado por el Covid-19 en su actividad para poder prorrogar la duración de la moratoria tras el estado de alarma. Por lo tanto, no quedaría excluido que pudiera utilizarse, por analogía, el método de acreditación previsto en el Decreto para los casos en los que la actividad del arrendatario no se haya visto directamente suspendida, pero haya sufrido una reducción significativa de su facturación.

El Decreto señala que, una vez solicitada por el arrendatario en plazo, la renta se aplazará, sin penalización ni devengo de intereses, a partir de la siguiente mensualidad de renta arrendaticia, mediante el fraccionamiento de las cuotas en un plazo de dos (2) años, que se contarán a partir del momento en el que se supere la situación aludida anteriormente, o a partir de la finalización del plazo de los cuatro meses antes citado, y siempre dentro del plazo de vigencia del contrato de arrendamiento o cualquiera de sus prórrogas¹⁶.

La redacción de esta disposición puede dar a entender que la moratoria se aplicaría a partir de la siguiente mensualidad de la renta y que, por lo tanto, salvo que las partes acuerden lo contrario, en el caso de que el arrendatario hubiera solicitado la moratoria en mayo, ésta se aplicaría a partir del mes de junio, sin que pueda imponerse al arrendador su aplicación retroactiva (a partir de marzo o de abril). Esta interpretación se basaría en el principio de irretroactividad de la ley¹⁷ que permite preservar la seguridad jurídica de las relaciones entre las partes.

Sin embargo, el Decreto dispone que la moratoria “afectará al periodo de tiempo que dure el estado de alarma y sus prórrogas”, lo que permitiría al arrendatario beneficiarse del aplazamiento de la renta desde el 14 de marzo de 2020, fecha en la que entró en vigor el Real Decreto 463/2020, de 14 de marzo.

5) Otros arrendadores: ¿en qué consiste el aplazamiento extraordinario y temporal del pago de la renta?

Para los arrendadores que no sean considerados “grandes tenedores”, el aplazamiento temporal y extraordinario del pago de la renta que solicite el arrendatario no es obligatoria¹⁸.

El Decreto no especifica que, en caso de ser aceptado por el arrendador, este aplazamiento deba aplicarse en las mismas condiciones previstas para la moratoria obligatoria de los arrendadores “grandes tenedores”.

Por lo tanto, el Decreto deja a la voluntad de las partes negociar de buena fe acuerdos entre ellas que permitan aportar una solución provisional para restablecer el equilibrio económico de las contraprestaciones frente a la crisis provocada por el Covid-19.

Sin embargo, se plantea la cuestión de saber si dichos acuerdos deben necesariamente consistir en un aplazamiento temporal y extraordinario del pago de la renta – según el tenor literal del Decreto – o pueden acordarse otras medidas como la reducción de la renta.

Esto tiene importancia en la medida en que el Decreto¹⁹ establece que, en el caso de que las partes lleguen a un acuerdo, podrán disponer libremente de la fianza del contrato de arrendamiento para el pago total o parcial de una o varias mensualidades de la renta²°.

Una interpretación restrictiva de la norma, habida cuenta de su carácter excepcional, nos llevaría a entender que la posibilidad de disponer de la fianza únicamente se permitiría si las partes pactan un aplazamiento del pago de las rentas. Sin embargo, siendo la intención primera del Decreto que las partes lleguen a un acuerdo para paliar los efectos del Covid-19 en aras de conservar sus relaciones contractuales, debería extenderse esta posibilidad a los acuerdos que establezcan otras medidas como una reducción provisional de la renta.

El Decreto establece que el arrendatario deberá reponer la fianza en el plazo de un (1) año desde la celebración del acuerdo, o en el plazo de vigencia restante del contrato de arrendamiento²¹.

Recordemos que la ley de arrendamientos urbanos prevé que la fianza, que debe prestar el arrendatario al inicio del contrato de arrendamiento²², debe ser restituida por el arrendador al arrendatario al final del arriendo²³. Por lo tanto, el Decreto derogaría de forma excepcional esta disposición imperativa, permitiendo que su importe pueda ser utilizado para pagar alguna de las mensualidades de la renta durante la situación de Covid-19.

En la práctica, el arrendador debe depositar la fianza ante organismos autonómicos habilitados a este efecto²⁴(en Cataluña es el INCASOL, en Madrid el IVIMA). Actualmente, desconocemos los trámites que establecerán dichos organismos para que las partes puedan solicitar la devolución de la fianza, aunque lo más previsible es que soliciten la presentación del acuerdo que las partes hayan alcanzado en este sentido.

6) ¿Puede el arrendador ejecutar garantías adicionales que haya podido prestar el arrendatario en virtud del contrato de arrendamiento?

Las medidas previstas por el Decreto vendrían a establecer un nuevo marco normativo de aplicación excepcional y limitada en el tiempo. Al acogerse a ellas, el arrendatario evitaría incurrir en un incumplimiento de su obligación de pago de las rentas en las condiciones normalmente previstas en su contrato de arrendamiento, debido a la pérdida de ingresos sufrida por la situación de crisis del Covid-19.

A nuestro entender, la ejecución por parte del arrendador de garantías adicionales contra el arrendatario estaría justificada si, en el marco de la moratoria o del acuerdo que alcancen las partes para el aplazamiento extraordinario y temporal de la renta (o de otra índole), el arrendatario incumpliera sus nuevas obligaciones.

En definitiva, si bien es cierto que, con la aprobación de este Decreto, la intención primera del Gobierno ha sido proponer soluciones a los arrendatarios para que puedan hacer frente al pago de sus rentas, su aplicación en la práctica revela que, para la gran mayoría de los arrendamientos – es decir, para aquellos cuyos arrendadores no sean grandes tenedores – sigue siendo imprescindible que el arrendatario negocie con el arrendador acuerdos que permitan hacer frente a la situación excepcional de Covid-19.

Tanto para este tipo de arrendamientos, en los que el Decreto tiende a favorecer un aplazamiento del pago de la renta (en lugar de una reducción), como para aquellos en los que se aplique obligatoriamente la moratoria, el Decreto pospone a la situación, todavía incierta, de post-Covid-19 la obligación del arrendatario de pagar los importes que se hayan aplazado, adicionalmente a la renta inicialmente pactada.

En la práctica, desconocemos si la situación post-Covid-19 permitirá una pronta recuperación de la economía de forma que los autónomos y las PYMES puedan asumir sin dificultad el pago de sus rentas y de los importes aplazados.

En cualquier caso, creemos indispensable que las partes negocien en cada momento, con base en los principios de equidad y de buena fe, medidas que se ajusten a la situación concreta que estén atravesando y que permitan conservar su relación contractual.

Además, el colapso de los Juzgados y Tribunales, que razonablemente puede preverse debido a su paralización durante el estado de alarma por el Covid-19, podría motivar a las partes para que encuentren soluciones extrajudiciales a sus desacuerdos.

Marina Nicolas y José Villarín

M&B Abogados

¹ Artículo 3 de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos;

² Artículo 1.1 del Decreto;

³ Como por ejemplo el artículo 5.9 de la Ley 24/2015, de 29 de julio, o el artículo 4 del reciente Real Decreto-ley 11/2020, de 30 de marzo.

⁴ Otra forma de obtener esta información podría ser consultando a los organismos públicos, como el Registro de la Propiedad, para conocer los bienes inmuebles que son propiedad del arrendador. Sin embargo, esta búsqueda podría resultar más laboriosa porque habrá de analizarse, caso por caso, la descripción de cada bien inmueble para comprobar que responden a la definición del Decreto (que sean inmuebles urbanos, excluyendo garajes y trasteros, y si son inferiores a 10, que tengan una superficie construida de más de 1.500 m2);

⁵ Artículo 1.258 del Código Civil;

⁶ Artículo 3 del Decreto;

⁷ Se desconoce si esta definición comprendería también a aquellos arrendatarios PYMES que pertenecen a un grupo de sociedades más importante;

⁸ Artículo 257.1 de Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital;

⁹ Artículo 3 del Decreto;

¹° Artículo 4.b) del Decreto;

¹¹ “1. Se suspende la apertura al público de los locales y establecimientos minoristas, a excepción de los establecimientos comerciales minoristas de alimentación, bebidas, productos y bienes de primera necesidad, establecimientos farmacéuticos, médicos, ópticas y productos ortopédicos, productos higiénicos, peluquerías, prensa y papelería, combustible para la automoción, estancos, equipos tecnológicos y de telecomunicaciones, alimentos para animales de compañía, comercio por internet, telefónico o correspondencia, tintorerías y lavanderías. Se suspende cualquier otra actividad o establecimiento que a juicio de la autoridad competente pueda suponer un riesgo de contagio.”.

¹² Artículo 4.a) del Decreto;

¹³ Esta precisión se estableció en el marco de las medidas de acceso al fondo de solidaridad creado en beneficio de las pequeñas empresas en virtud del “Décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l’épidémie de covid-19 et des mesures prises pour limiter cette propagation”, modificado por el “Décret n°2020-433 du 16 avril 2020”;

¹⁴ Una interpretación restrictiva del Decreto excluiría que la moratoria se aplicara a otros gastos asimilados a la renta (IBI, gastos de comunidad, etc.) que el arrendador suele repercutir al arrendatario en virtud del contrato de arrendamiento;

¹⁵ Artículo 1.2 del Decreto;

¹⁶ Artículo 1.2 del Decreto;

¹⁷ Artículo 2.3 del Código Civil «las leyes no tendrán efecto retroactivo si no dispusieren lo contrario».

¹⁸ Artículo 2.1 del Decreto;

¹⁹ A pesar de la desafortunada redacción del artículo 2.2 del Capítulo I del Decreto en el que se refiere literalmente a los “apartados anteriores” respecto a la utilización de la fianza para el pago de la renta, entendemos que esta medida sólo se aplica al aplazamiento dispuesto en el artículo 2, y no a la moratoria del artículo 1, anteriormente expuesta.

²° Artículo 2.2 del Decreto;

²¹ Artículo 2.2 del Decreto;

²² Esto es, un importe es equivalente a dos (2) mensualidades de la renta;

²³ Artículo 36.1 de Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos;

²⁴ A excepción de las comunidades autónomas de Navarra, la Rioja, Asturias y Cantabria.

Deje su comentario